Vụ việc mất 500 triệu trong tài khoản ngân hàng: Ý kiến luật sư

(ĐCSVN) - Mới đây, một khách hàng của ngân hàng Thương mại Cổ phần Ngoại thương Việt Nam (Vietcombank) đã gửi đơn đến ngân hàng này để trình báo về việc bỗng dưng tài khoản bị người khác chuyển đi 500 triệu đồng. Sự việc đang khiến dư luận lo ngại về tính bảo mật và trách nhiệm của ngân hàng, Luật sư Nguyễn Văn Thành - Văn phòng Luật sư Hoàng Gia Thành (Hà Nội) đã đưa ra ý kiến xung quanh sự việc này.

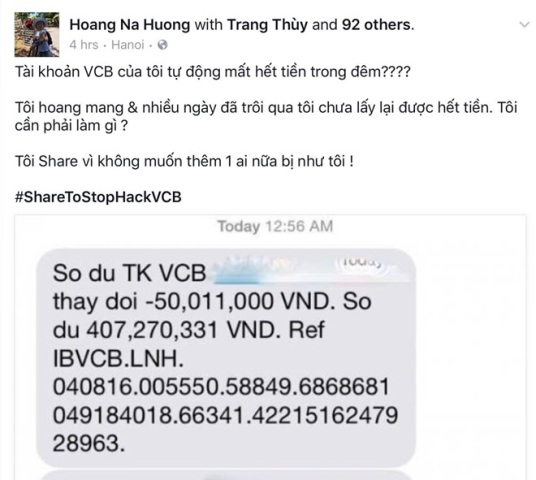

Tin nhắn thông báo tài khoản của bà Hương bị trừ tiền. Ảnh: Vtc.com

Theo thông cáo chính thức của Vietcombank, chủ tài khoản bị mất tiền (500 triệu đồng) là bà Hoàng Thị Na Hương (Hà Nội). Vietcombank cho rằng có cơ sở để xác định bà Hương đã truy cập vào một trang web giả mạo có địa chỉ http://creatingacreator.com/kob/1/index.htm vào ngày 28/7 qua điện thoại cá nhân. Theo Vietcombank, do truy cập vào web trên nên thông tin và mật khẩu của bà Hương đã bị đánh cắp. Và đêm ngày 3 rạng sáng 4/8, các đối tượng lừa đảo đã truy cập vào tài khoản của bà Hương để chuyển tiền tới nhiều tài khoản trung gian tại 3 ngân hàng ở Việt Nam.

Sau khi chuyển tiền, kẻ gian đã rút 200 triệu đồng qua ATM ở Malaysia. Còn 300 triệu đồng do chưa kịp chuyển ra khỏi hệ thống Vietcombank nên ngân hàng này đã xử lý các biện pháp khẩn cấp, kịp thời khoanh giữ lại.

Còn theo đơn trình báo của bà Hoàng Thị Na Hương gửi ngân hàng Vietcombank thì buổi sáng 4/8 tỉnh dậy bỗng dưng thấy điện thoại báo số dư tài khoản với trị giá nhỏ hơn tối hôm trước là 500 triệu đồng.

Sau khi gọi điện lên ngân hàng, trình báo theo thủ tục, 3 ngày sau bà Hương được phòng giao dịch Ngọc Khánh yêu cầu làm đơn tra soát để chuyển lại số tiền 300 triệu đồng. Tuy nhiên, số tiền mất của bà Hương là 500 triệu đồng, nên bà đã tiếp tục làm đơn gửi Vietcombank để “đòi” khoản tiền còn lại là 200 triệu đồng khi chưa nhận được hướng giải quyết của ngân hàng.

Sự việc trên đang đặt ra câu hỏi: Sai sót thuộc về ai, khách hàng có được bồi hoàn số tiền trên? Luật sư Nguyễn Văn Thành đã đưa ra những phân tích về trách nhiệm của ngân hàng và khách hàng trong sự việc này.

Theo đó, nếu ngân hàng khẳng định lỗi thuộc về bà Hương thì cần phải công khai đầy đủ bằng chứng về việc bà Hương để kẻ gian lấy được mật khẩu, các thông tin bảo mật. Nếu chỉ nói chung chung là “có cơ sở” bà Hương đã truy cập vào trang web giả mạo thì chưa thể kết luận lỗi hoàn toàn thuộc về bà Hương. “Chứng cứ cần phải cụ thể, rõ ràng, nếu cứ truy cập vào web giả mạo là đổ hoàn toàn lỗi cho khách hàng thì chưa thuyết phục, chưa đầy đủ, biết đâu còn những lỗi khác từ phía ngân hàng chưa được xem xét”, luật sư Thành nói.

Đặc biệt, theo luật sư Nguyễn Văn Thành, để xác định trách nhiệm của các bên, cần điều tra làm rõ có bên nào để lộ mã OTP không. Bởi, theo quy trình bảo mật, khi thực hiện các giao dịch ngân hàng trực tuyến, nếu khách hàng làm mất (để bị lộ) số tài khoản và mật khẩu, thì vẫn còn những tầng bảo mật khác, đặc biệt là mã xác thực OTP. Mã này chỉ dùng một lần, sau khi khách hàng nhập đầy đủ các thông tin bảo mật khác, ngân hàng mới nhắn mã OTP tới số điện thoại mà chủ tài khoản đăng kí với ngân hàng và yêu cầu khách hàng xác thực. Chỉ khi xác thực chính xác bằng mã OTP thì mới giao dịch được. Vậy tại sao điện thoại của bà Hương không nhận được tin nhắn mã OTP từ phía ngân hàng mà các giao dịch chuyển tiền đi vẫn thực hiện được?

Trong khi đó, thông tin ban đầu từ phía Vietcombank cho thấy, ngân hàng này chỉ nhắc tới việc khách hàng để mất username (tên người dùng), password (mật khẩu) mà không đề cập tới yếu tố xác thực khi thực hiện giao dịch chuyển tiền. Phải chăng có sự né tránh ở chỗ này?

Theo luật sư Thành, việc ngân hàng chỉ mới công khai việc rà soát các hoạt động của khách hàng mà chưa có cơ quan nào vào cuộc rà soát xem có lỗi từ hệ thống bảo mật của ngân hàng hay không là thiếu công bằng và có phần phiến diện. Vì vậy, để đảm bảo khách quan và uy tín cho chính mình, ngân hàng cần đề nghị cơ quan công an vào cuộc điều tra cả hai bên xem bên nào để lộ thông tin bảo mật. Đây là mấu chốt xác định trách nhiệm của các bên.

Từ những phân tích trên, luật sư Thành cho rằng, hiện tại ngân hàng không nên đổ hết phần lỗi cho khách hàng. Ở góc độ văn hóa kinh doanh, khách hàng đã tin tưởng chọn Vietcombank để gửi tiền, thì ngân hàng phải bằng mọi cách đảm bảo an toàn tuyệt đối cho người gửi tiền. Nếu có sự cố gây thiệt hại cho khách hàng, trước tiên, ngân hàng cần biết “chia sẻ”, đồng thời kiểm tra lại chính mình và phối hợp với khách hàng để làm rõ sai sót ở chỗ nào?

Trao đổi với phóng viên về trường hợp nếu ngân hàng từ chối hoàn toàn trách nhiệm với bà Hương, luật sư Thành cho biết, khi đó, bà Hương chỉ còn cách khởi kiện ra tòa án để yêu cầu tòa án giải quyết tranh chấp theo quy định pháp luật. Tuy nhiên, cách giải quyết này cũng không hề đơn giản, bởi vẫn cần phải làm rõ sai sót, lỗi của từng bên (nếu có), trong đó có cả yếu tố bảo mật thông tin của ngân hàng. Từ đó mới có thể đưa ra phán quyết chính xác, công bằng được.

Qua sự việc trên, luật sư Nguyễn Văn Thành nhận định, ngân hàng chưa thực sự cẩn trọng và cảnh giác cao khi thấy giao dịch chuyển tiền bất thường vào ban đêm, với số tiền lớn mà ngân hàng không gọi điện cho khách hàng để xác nhận. Phản ứng của ngân hàng còn chậm, khi để tới 3 ngày sau khi bà Hương gọi điện, trình báo việc mất tiền, mới yêu cầu làm đơn tra soát để chuyển lại số tiền 300 triệu đồng./.