Hiểu cho đúng về việc thế chấp dự án của các chủ đầu tư

(ĐCSVN) - Thông tin do Sở Tài nguyên & Môi trường Hà Nội công bố mới đây về gần 100 dự án bất động sản trên địa bàn thủ đô các chủ đầu tư mang đi thế chấp đã thu hút dự quan tâm của dư luận. Nhiều người lo lắng về việc đã đầu tư tài chính tại các dự án nằm trong danh sách này…

Pháp luật cho phép…

Cụ thể, như Báo điện tử Đảng Cộng sản Việt Nam đã thông tin, văn bản số 7527/STNMT-VPĐKĐĐ do Sở Tài nguyên & Môi trường Hà Nội vừa công bố đã nêu rõ danh sách 92 dự án bất động sản chủ đầu tư thế chấp bằng quyền sử dụng đất, thế chấp dự án, nhà ở và nhà ở hình thành trong tương lai thuộc các dự án phát triển nhà ở trên địa bàn TP. Hà Nội.

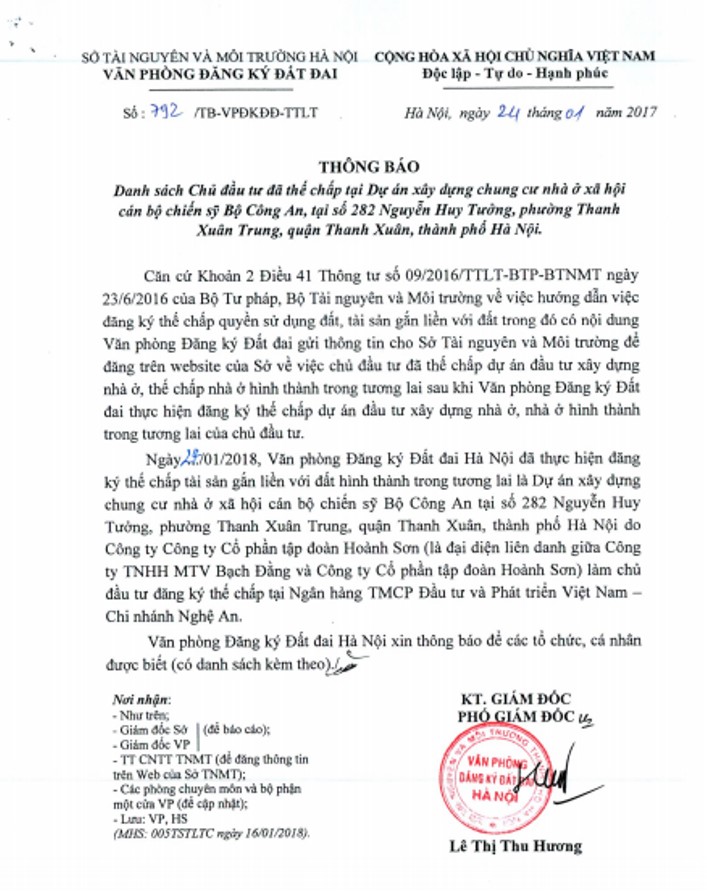

Theo danh sách này, có khá nhiều các tên tuổi lớn trong lĩnh vực kinh doanh bất động sản như: Hải Phát, FLC, Nam Cường, MB Land, Văn Phú - Invest, Tân Hoàng Minh, Geleximco, Gamuda Land Việt Nam… Đặc biệt, bên cạnh các dự án nhà ở thương mại cũng có không ít dự án nhà ở xã hội, nhà ở thu nhập thấp giá rẻ hay các dự án án đã và đang bàn giao cho khách hàng cũng được các chủ đầu tư thế chấp. Điều này đã tạo tâm lý lo lắng đối với những khách hàng có giao dịch tại các dự án này. Điển hình như: Dự án xây dựng chung cư nhà ở xã hội cán bộ, chiến sỹ Bộ Công An tại số 282 Nguyễn Huy Tưởng (phường Thanh Xuân Trung, quận Thanh Xuân) của Công ty cổ phần tập đoàn Hoành Sơn…

Theo tìm hiểu của phóng viên (PV), hiện nay, các doanh nghiệp bất động sản thường cầm cố dự án theo nhiều dạng, như cầm cố quỹ đất dự án, cầm cố từng phần dự án... Và việc chủ đầu tư thế chấp bằng quyền sử dụng đất, thế chấp dự án, nhà ở và nhà ở hình thành trong tương lai thuộc các dự án bất động sản là hoạt động bình thường và được sự cho phép của pháp luật. Điều 147, Luật Nhà ở có hiệu lực từ 1/7/2015 có ghi: Chủ đầu tư dự án xây dựng nhà ở được thế chấp dự án hoặc nhà ở xây dựng trong dự án tại tổ chức tín dụng đang hoạt động tại Việt Nam để vay vốn cho việc đầu tư dự án hoặc xây dựng nhà ở đó. Bên cạnh đó, Thông tư 26/2015/TT-NHNN của Ngân hàng Nhà nước Việt Nam cũng chỉ rõ: Chủ đầu tư được thế chấp dự án hoặc nhà ở hình thành trong tương lai xây dựng trong dự án tại tổ chức tín dụng để vay vốn phục vụ cho việc đầu tư dự án hoặc xây dựng nhà ở đó. Tổ chức, cá nhân xây dựng nhà ở hình thành trong tương lai trên thửa đất ở hợp pháp của mình được thế chấp nhà ở này tại tổ chức tín dụng để vay vốn phục vụ cho xây dựng nhà ở đó.

Như vậy, việc thế chấp dự án đã được chủ các chủ đầu tư thực hiện theo quy định của pháp luật. Đồng thời, để bảo đảm an toàn khi giải ngân, các tổ chức tín dụng cũng có quy trình khá chặt chẽ trong thẩm định về mặt pháp lý cũng như năng lực của chủ đầu tư mang dự án đi thế chấp. Do đó, không phải dự án nào cũng được tổ chức tín dụng đồng ý cho chủ đầu tư thế chấp. Nói cách khác, các dự án được thế chấp sẽ là những dự án có tiềm năng chứ không phải dự án “xấu”. Cùng với đó, những chủ đầu tư có lịch sử tín dụng tốt; hoạt động vay - trả vốn bảo đảm, làm ăn uy tín mới có thể vay được giá trị nhiều và nhiều ngân hàng bảo lãnh cho vay. Chính vì thế, theo giới phân tích, khách hàng không nên quá lo lắng trước thông tin chủ đầu tư mang dự án đi thế chấp.

Cần cẩn trọng, nghiên cứu kỹ thông tin dự án

Đó là khuyến cáo của phần lớn chuyên gia đối với khách hàng có ý định mua nhà ở hình thành trong tương lai. Việc Sở Tài nguyên & Môi trường Hà Nội công bố danh sách 92 dự án bất động sản mà chủ đầu tư thế chấp bằng quyền sử dụng đất, thế chấp dự án, nhà ở và nhà ở hình thành trong tương lai thuộc các dự án phát triển nhà ở trên địa bàn TP. Hà Nội đã giúp thị trường bất động sản trở lên minh bạch hơn. Qua đó, khách hàng sẽ biết được dự án mà họ đang muốn mua có được mang đi thế chấp ngân hàng hay không? Dự án đã đủ điều kiện để bán chưa? Đồng thời, khách hàng cũng có thêm kênh thông tin để thẩm định về năng lực tài chính của chủ đầu tư dự án. Bởi trước khi đầu tư, yếu tố quan tâm đầu tiên của khách hàng thường là uy tín thương hiệu và tiềm lực tài chính của chủ đầu tư dự án.

Trao đổi về vấn đề này, Thạc sĩ, Luật sư Nguyễn An Bình (Đoàn Luật sư TP. Hà Nội) chia sẻ: Điều 55, Luật Kinh doanh bất động sản, dự án nhà ở hình thành trong tương lai muốn đưa ra giao dịch thì phải có văn bản thông báo của Sở Xây dựng về việc nhà ở đủ điều kiện được bán, cho thuê mua. Cụ thể, dự án nhà ở phải đáp ứng các điều kiện: Có giấy tờ về quyền sử dụng đất, hồ sơ dự án, thiết kế bản vẽ thi công đã được cấp có thẩm quyền phê duyệt, giấy phép xây dựng đối với trường hợp phải có giấy phép xây dựng, giấy tờ về nghiệm thu việc hoàn thành xây dựng hạ tầng kỹ thuật. Trường hợp là nhà chung cư, tòa nhà hỗn hợp có mục đích để ở hình thành trong tương lai thì phải có biên bản nghiệm thu đã hoàn thành xong phần móng của tòa nhà đó.

Cùng với đó, theo quy định hiện nay, trước khi bán căn hộ hình thành trong tương lai đã thế chấp ngân hàng, chủ đầu tư có trách nhiệm phải thực hiện giải chấp hoặc được ngân hàng có văn bản chấp thuận cho bán. Vì vậy, theo nhiều chuyên gia kinh tế, để tránh rủi ro, khi ký hợp đồng mua bán với những dự án đã thế chấp ngân hàng, khách hàng phải yêu cầu chủ đầu tư cung cấp văn bản đã giải chấp căn hộ mình muốn mua. Trường hợp nếu chủ đầu tư chưa giải chấp thì phải có ý kiến của ngân hàng bằng văn bản đồng ý cho chủ đầu tư huy động vốn. Đồng thời cũng cần phải kiểm tra xem dự án đó đã có giấy xác nhận đủ điều kiện huy động vốn đối với việc bán nhà hình thành trong tương lai và chứng thư bảo lãnh. Nếu có đủ những giấy tờ nói trên thì khách hàng có thể yên tâm đầu tư tại các dự án này.

Nói cách khác, để đảm bảo an toàn cho tài sản của mình, trước khi quyết định đầu tư vào các dự án bất động sản, khách hàng cần phải tìm hiểu xem uy tín của chủ đầu tư có tốt không, hồ sơ pháp lý của dự án có ổn không… Đó là cách hữu hiệu nhất để giảm thiểu rủi ro trong quá trình đầu tư tại các dự án bất động sản được chủ đầu tư mang đi thế chấp./.