Trái phiếu doanh nghiệp riêng lẻ nên dành cho nhà đầu tư chứng khoán chuyên nghiệp

(ĐCSVN) - Có một điểm cần chú ý là rất nhiều người trong số các nhà đầu tư cá nhân nắm giữ trái phiếu doanh nghiệp (TPDN) nhưng không phải là người đầu tư chuyên nghiệp, mà là nhà đầu tư cá nhân nhỏ lẻ; trong nhiều trường hợp, đầu tư TPDN như một kênh thay thế cho gửi tiết kiệm vì cho rằng TPDN là sản phẩm có độ an toàn cao - đây là điểm chưa hợp lý từ thực tế phát triển của thị trường và cần được điều chỉnh.

Đó là chia sẻ của ông Trần Lê Minh – Tổng Giám đốc Công ty Xếp hạng tín nhiệm đầu tư Việt Nam (VIS Rating) khi trao đổi với báo chí xung quanh quy định mới về nhà đầu tư chứng khoán chuyên nghiệp đang được đề xuất trong dự thảo Luật Chứng khoán sửa đổi.

|

| Ông Trần Lê Minh – Tổng Giám đốc Công ty Xếp hạng tín nhiệm đầu tư Việt Nam. (Ảnh: DT) |

Phóng viên (PV): Thưa ông, có một thực tế trên thị trường trái phiếu doanh nghiệp (TPDN) riêng lẻ là số lượng tham gia của nhà đầu tư cá nhân đang rất lớn, trong khi về lý thuyết, đây là thị trường dành cho nhà đầu tư chứng khoán chuyên nghiệp, đặc biệt là nhà đầu tư tổ chức. Ông có bình luận gì về thực tế này?

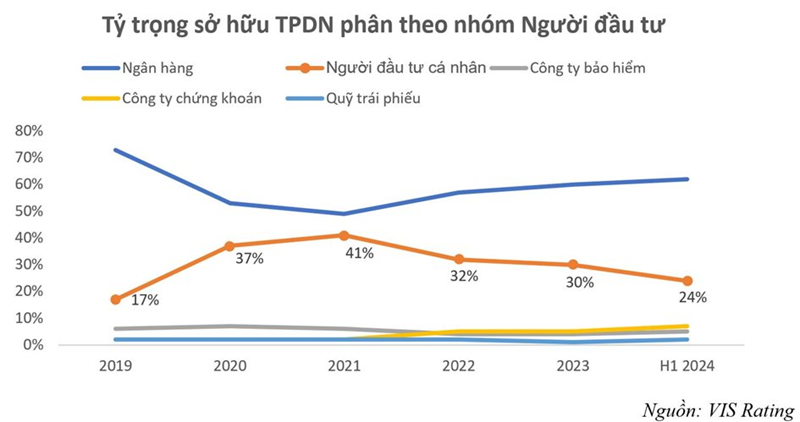

Ông Trần Lê Minh: Nhận xét này là chính xác, nhà đầu tư cá nhân là nhóm nắm giữ TPDN nhiều thứ hai chỉ sau các ngân hàng và lớn hơn nhiều nhóm nhà đầu tư có tổ chức khác như các công ty bảo hiểm hay quỹ đầu tư. Năm 2021 là năm người đầu tư cá nhân nắm giữ TPDN nhiều nhất với tỷ trọng 41% tổng quy mô thị trường khi các ngân hàng nắm giữ 49%. Sau các diễn biến gần đây, tỷ trọng này đã giảm dần về mức 24% tại thời điểm tháng 6/2024, tuy nhiên vị trí thứ hai vẫn không thay đổi.

Có một điểm cần chú ý là rất nhiều người trong số các nhà đầu tư cá nhân đã nắm giữ TPDN không phải là người đầu tư chuyên nghiệp mà là nhà đầu tư cá nhân nhỏ lẻ; trong nhiều trường hợp, đầu tư TPDN như một kênh thay thế cho gửi tiết kiệm vì cho rằng TPDN là sản phẩm có độ an toàn cao - đây là điểm chưa hợp lý từ thực tế phát triển của thị trường và cần được điều chỉnh.

PV: Bên cạnh nhiều nội dung quan trọng khác, tại Dự thảo Luật Chứng khoán sửa đổi đã bổ sung quy định liên quan tới nhà đầu tư chứng khoán chuyên nghiệp. Ông có chia sẻ gì về cách tiếp cận của Ban Soạn thảo?

Ông Trần Lê Minh: Dự thảo Luật Chứng khoán sửa đổi đang thu hút nhiều ý kiến từ các thành viên thị trường. Qua nghiên cứu văn bản giải trình để xây dựng Luật, tôi thấy Ban Soạn thảo đã tập trung vào các điểm cần thiết để giải quyết những vấn đề chưa hợp lý trên thực tiễn và tạo điều kiện cho thị trường TPDN phát triển an toàn, ổn định và bền vững. Trong đó, hai điểm trọng tâm là quy định về nhà đầu tư chứng khoán chuyên nghiệp (đối tượng nhà đầu tư tham gia trên thị trường TPDN riêng lẻ) và phân định trách nhiệm để thúc đẩy việc phát hành TPDN ra công chúng.

Điểm đáng chú ý trong dự thảo là bổ sung thêm quy định nhà đầu tư chứng khoán chuyên nghiệp tham gia mua, giao dịch, chuyển nhượng TPDN riêng lẻ là tổ chức theo quy định. Điều này cũng có nghĩa là quy định TPDN phát hành riêng lẻ chỉ được phát hành và giao dịch giữa các nhà đầu tư tổ chức chuyên nghiệp. Ban Soạn thảo cũng đã có các giải trình chi tiết cho ý kiến này dựa trên thực tế diễn biến thị trường và các đặc thù của thị trường cũng như từ thông lệ và kinh nghiệm từ các thị trường tại các nước khác trong khu vực. Tôi cho rằng, các thành viên thị trường đã có sự đồng thuận với quan điểm thị trường TPDN phát hành riêng lẻ là thị trường dành cho các nhà đầu tư chuyên nghiệp.

Xuất phát đặc thù của thị trường TPDN phát hành riêng lẻ, mức độ công bố thông tin liên quan tới trái phiếu và tổ chức phát hành ít hơn đáng kể, sự quản lý nhà nước được giảm nhẹ và vai trò tự quản của thị trường được nâng cao. Mặt khác, do tính đa dạng trong việc thỏa thuận các điều khoản, điều kiện của trái phiếu đã làm cho TPDN loại này trở thành một sản phẩm phức tạp đòi hỏi các kiến thức chuyên sâu để đầu tư và không phù hợp với người đầu tư nhỏ lẻ.

Cùng với đó, các quy định liên quan tới thị trường sẽ luôn cần có sự cập nhật và bổ sung để đảm bảo là các TPDN phát hành riêng lẻ sẽ không thể được bán cho nhà đầu tư không có các kiến thức và kinh nghiệm cần thiết cho việc đầu tư. Đây là hoạt động thông thường để đảm bảo tính bảo vệ của khuôn khổ pháp luật đối với nhà đầu tư nhỏ lẻ.

PV: Với góc nhìn và nghiên cứu của ông, các nước trên thế giới có quan điểm xây dựng đối tượng tham gia thị trường TPDN riêng lẻ như thế nào?

Ông Trần Lê Minh: Các thị trường trong khu vực, cụ thể là nhóm ASEAN+3 (Trung Quốc, Hàn Quốc và Nhật Bản) đều có các quy định pháp lý cụ thể cho thị trường TPDN phát hành riêng lẻ và quy định đối tượng người đầu tư trên thị trường này. Quan điểm chung là TPDN phát hành riêng lẻ không phải là thị trường dành cho đại chúng. Đối tượng nhà đầu tư tham gia thị trường phải đáp ứng được các điều kiện nhất định.

Diễn đàn Thị trường Trái phiếu ASEAN+3 (ABMF), dưới sự hỗ trợ của Ngân hàng Phát triển châu Á (ADB), đã có nghiên cứu về các vấn đề này và chỉ ra, nếu nhà đầu tư cá nhân được phép tham gia đầu tư là những người phải có kinh nghiệm, kiến thức, chuyên môn về thị trường trái phiếu bên cạnh việc có tài sản đủ lớn. Hiện nay, các quy định liên quan tới nhà đầu tư chuyên nghiệp mới đưa ra các quy định liên quan tới tài sản và giao dịch, chưa lượng hóa để đưa ra được các yêu cầu về kinh nghiệm và kiến thức. Các quy định liên quan tới nhà đầu tư cá nhân chuyên nghiệp ở tất cả các nước trong nhóm nêu trên đều được quy định tại các văn bản pháp quy cao nhất là luật hoặc nghị định.

|

PV: Với vai trò là một chuyên gia có kinh nghiệm nghiên cứu về thị trường tài chính, ông có đề xuất gì để thị trường TPDN riêng lẻ phát triển đúng bản chất, đúng mục tiêu, nhưng cũng hài hòa với tình hình thực tiễn phát triển của của thị trường này?

Ông Trần Lê Minh: Cũng cần lưu ý rằng, tại các thị trường chứng khoán trên thế giới, TPDN riêng lẻ được coi là một loại “chứng khoán ngoại trừ” nên không thuộc phạm vi điều chỉnh của Luật Chứng khoán và khi thực hiện việc phát hành, tổ chức phát hành không phải đăng ký, không chịu sự quản lý của Ủy ban Chứng khoán các nước.

Thời gian qua, thị trường TPDN đã bộc lộ những bất cập từ thực tiễn và đã được xử lý thông qua việc ban hành Nghị định số 65/2022/NĐ-CP.

Việc sửa các điểm liên quan tới thị trường TPDN phát hành ra công chúng và quy định về nhà đầu tư chứng khoán chuyên nghiệp trong dự thảo Luật Chứng khoán sửa đổi với quy trình rút gọn đã cho thấy tính cấp thiết của vấn đề. Do vậy, lần sửa Luật này rất phù hợp về mặt thời điểm và củng cố hơn nữa các điểm cần được điều chỉnh đối với thị trường TPDN phát hành riêng lẻ đã được bắt đầu từ việc ban hành Nghị định 65/2022/NĐ-CP.

Để có thể thực hiện được mục tiêu đưa quy mô thị trường TPDN đạt mức tương đương 25% GDP vào năm 2030, thị trường cần có một giai đoạn phục hồi nhanh. Các số liệu có thể quan sát để đánh giá sự phục hồi của thị trường là quy mô trái phiếu đang lưu hành toàn thị trường đạt lại mốc đỉnh đã có trong năm 2022 và giá trị trái phiếu phát hành mới cao hơn giá trị phát hành trong năm 2021. Việc tạo một khuôn khổ pháp lý phù hợp để thúc đẩy sự phục hồi nhanh chóng là quan trọng, tuy nhiên không thể vì tốc độ tăng trưởng mà đánh đổi sự ổn định.

Vì vậy, tôi cho rằng, mục tiêu của dự thảo sửa đổi Luật Chứng khoán hiện hành là để tạo giai đoạn phát triển ổn định và dài hạn là phù hợp với diễn biến thị trường, tạo tiền đề cho việc phục hồi thị trường một cách minh bạch hơn và không để lặp lại các điểm chưa hợp lý, hay rủi ro đã xảy ra trên thị trường TPDN riêng lẻ trong giai đoạn vừa qua.

PV: Xin cảm ơn ông!