Dự thảo Thông tư về lệ phí công chứng: Cần sự đồng thuận cao để đi vào cuộc sống

(ĐCSVN)- Mới đây, dự thảo Thông tư của Bộ Tài chính về “Hướng dẫn chế độ thu, nộp, quản lý và sử dụng phí công chứng; phí thẩm định tiêu chuẩn, điều kiện hành nghề công chứng; phí thẩm định điều kiện hoạt động Văn phòng công chứng; lệ phí cấp thẻ công chứng viên” đang được đăng tải công khai trên Website của Bộ Tài chính.

Dự thảo Thông tư mới đang nhận được sự quan tâm của các cơ quan, tổ chức và các cá nhân làm việc trong lĩnh vực này. Chúng tôi đã ghi nhận nhiều ý kiến đóng góp với dự thảo Thông tư mới này.

Dự thảo Thông tư đang được đăng tải công khai trên website của Bộ Tài chính.

Theo dự kiến, Thông tư này sẽ có hiệu lực từ 1/1/2017 và được thay thế Thông tư liên tịch số 08/2012/TTLT-BTC-BTP, ngày 19/1/2012, của Bộ Tài chính và Bộ Tư pháp hướng dẫn về mức thu, chế độ thu, nộp, quản lý, sử dụng phí công chứng và Thông tư liên tịch số 115/2015/TTLT-BTC-BTP, ngày 11/8/2015 sửa đổi, bổ sung một số điều của Thông tư liên tịch số 08/2012/TTLT-BTC-BTP; Thông tư số 54/2015/TT-BTC ngày 21/4/2015 của Bộ Tài chính quy định thu phí sát hạch bổ nhiệm công chứng viên; lệ phí cấp thẻ công chứng viên, cấp giấy đăng ký hoạt động Văn phòng công chứng.

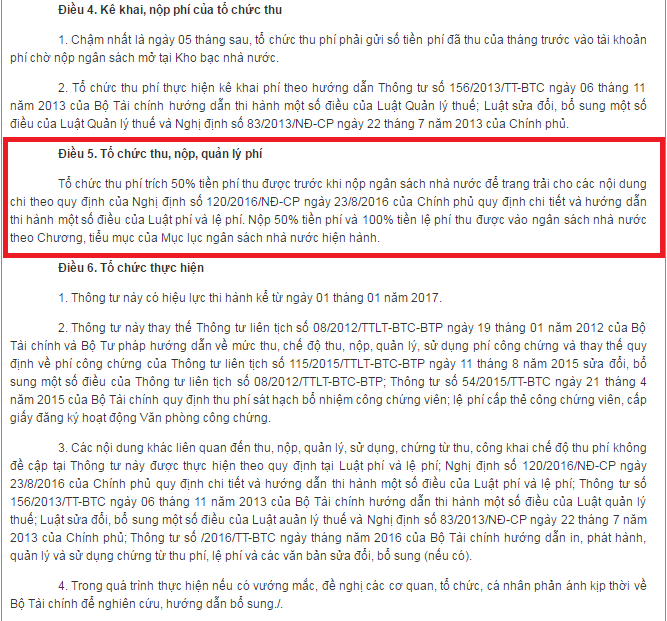

Bà Đoàn Thị Tuyết Lê - Văn phòng công chứng Đoàn Thị Tuyết Lê (Hưng Yên) chia sẻ: Sau khi nghiên cứu dự thảo Thông tư mới, đối với nội dung tại Khoản 1 Điều 4 và Điều 5 của dự thảo, "việc quy định gửi số tiền phí đã thu của tháng trước vào tài khoản phí chờ nộp ngân sách mở tại Kho bạc nhà nước và việc trích nộp 50% phí công chứng thu được vào ngân sách nhà nước áp dụng chung cho cả mô hình Phòng công chứng và Văn phòng công chứng là không hợp lý”.

Điều 5 của Dự thảo Thông tư, một trong những nội dung nhận được nhiều sự quan tâm của cá nhân, tổ chức.

Theo bà Lê, Phòng công chứng là đơn vị sự nghiệp công lập, được Nhà nước giao chỉ tiêu biên chế, được hỗ trợ toàn bộ hay một phần kinh phí từ ngân sách Nhà nước, được trang bị cơ sở vật chất, thiết bị máy móc… Phòng công chứng không phải đóng thuế. Trong khi đó, văn phòng công chứng là tổ chức do tư nhân làm chủ, được Nhà nước cho phép thành lập theo chủ trương xã hội hoá hoạt động công chứng và chịu sự điều chỉnh của Luật Doanh nghiệp. Ngoài ra, nguồn thu của Văn phòng công chứng (trong đó có phí công chứng) được chi phí thứ tự: Thuế giá trị gia tăng (10%); chi cho các hoạt động thường xuyên của Văn phòng theo quy định của pháp luật; số còn lại nộp thuế thu nhập doanh nghiệp (20%); còn lại là lợi nhuận của chủ doanh nghiệp hoặc các thành viên hợp danh.

“Nghị định số 120/2016/NĐ-CP quy định chi tiết và hướng dẫn thi hành một số điều của Luật phí và lệ phí được Chính phủ ban hành ngày 23/8/2016 cũng chỉ căn cứ vào Luật phí và lệ phí ngày 25/11/2015 và căn cứ Luật Ngân sách nhà nước ngày 25/6/2015, mà không căn cứ vào Luật Doanh nghiệp. Nếu thực hiện theo tiêu chí Dự thảo Thông tư đề ra thì các Văn phòng công chứng khó còn đủ lợi nhuận để duy trì!? Đề nghị cơ quan ban hành nghiên cứu, xem xét chỉnh lý cho phù hợp trước khi ban hành. ” – Bà Đoàn Thị Tuyết Lê nhấn mạnh.

Cùng quan điểm với bà Lê, ông Nguyễn Nhật Quang – Chủ tịch Hội công chứng TP. Hải Phòng – giải thích: Đối với các phòng công chứng nhà nước, thực hiện chủ trương của Đảng và Nhà nước ta là từng bước xã hội hóa hoạt động công chứng, tiến tới chỉ còn một loại hình tổ chức hành nghề công chứng là Văn phòng Công chứng (do tư nhân quản lý), hiện nay, đại đa số phòng công chứng nhà nước đang hoạt động theo mô hình đơn vị sự nghiệp tự chủ toàn bộ về tài chính, hoặc tự chủ một phần về tài chính mà không được Nhà nước bao cấp hoàn toàn như trước đây. Vì vậy Thông tư liên tịch số 08/2012/TTLT-BTC-BTP, ngày 19/01/2012 và Thông tư liên tịch số 115/2015/TTLT-BTC-BTP, ngày 11/08/2015 (Hướng dẫn về mức thu, chế độ thu, nộp, quản lý và sử dụng lệ phí công chứng), đã quy định với tổng số thu lệ phí thu được, phòng công chứng nhà nước phải nộp 50% vào ngân sách nhà nước, 50% được để lại để chi cho hoạt động thường xuyên của đơn vị: Thuê trụ sở, trả lương, thưởng cho cán bộ, mua sắm trang thiết bị, trả tiền điện nước... và cả việc bồi thường trong trường hợp xảy ra tổn thất cho khách hàng. Nếu theo Điều 5 của Dự thảo thông tư nói trên thì các phòng công chứng nhà nước sẽ phải nộp 100% lệ phí thu được vào ngân sách nhà nước, như vậy thì các Phòng công chứng nhà nước đã tự chủ sẽ không còn bất kỳ khoản kinh phí nào để duy trì hoạt động nữa. Điều này là hết sức bất hợp lý.

Đối với các Văn phòng công chứng: Theo quy định tại Điều 5 của Dự thảo thì văn phòng Công chứng phải nộp 50% tiền phí thu được vào ngân sách nhà nước. Đây cũng là quy định hết sức bất hợp lý, bởi theo Luật Công chứng thì các Văn phòng công chứng được tổ chức và hoạt động theo Luật Doanh nghiệp, nên các Văn phòng công chứng chỉ phải đóng thuế như các doanh nghiệp khác (thuế môn bài, thuế VAT, thuế thu nhập doanh nghiệp). Việc quy định các Văn phòng công chứng nộp 50% phí như trong dự thảo Thông tư là bất bình đẳng với doanh nghiệp thuộc các ngành nghề kinh doanh khác và sẽ khiến cho các Văn phòng công chứng không thể duy trì hoạt động nếu phải thực hiện theo quy định của Thông tư này, vì ngoài việc phải tự trang trải toàn bộ hoạt động của mình, các Văn phòng công chứng cũng phải có khoản tích lũy để dự phòng cho việc bồi thường trong trường hợp xảy ra tổn thất cho khách hàng.

“Quy định trong dự thảo như vậy là không kế thừa được tính hợp lý, khoa học của các thông tư hướng dẫn trước đây về mức thu, chế độ thu, nộp, quản lý và sử dụng lệ phí công chứng, trong khi lẽ ra phải có nhiều cải tiến mạnh dạn hơn cho phù hợp với sự phát triển kinh tế - xã hội hiện nay cũng như để phục vụ tốt hơn cho chủ trương xã hội hóa toàn bộ hoạt động công chứng của Đảng và nhà nước ta. Thậm chí với quy định về chế độ nộp ngân sách như vậy còn làm cho phần lớn các tổ chức hành nghề công chứng không thể đủ kinh phí để duy trì hoạt động. Chỉ có một số ít văn phòng công chứng có số thu phí rất cao tại một số thành phố lớn mới có thể tồn tại được” – ông Quang chia sẻ.

Với quan điểm cho rằng, nội dung của Thông tư là hết sức quan trọng đối với đối tượng bị điều chỉnh, ông Đặng Mạnh Tiến – Phó chủ tịch Hội công chứng TP. Hà Nội chia sẻ: Quy định như Dự thảo Thông tư còn nhiều điều bất hợp lý, thiếu tính thực tiễn. Từ những quy định về mức thu phí cho đến việc quy định số phí thu được phải trích nộp vào ngân sách nhà nước của các tổ chức hành nghề công chứng. Chẳng hạn: Về mức thu, phí công chứng, không nên quy định mức trần của lệ phí công chứng là 10.000.000 đồng (mười triệu đồng) mà cần nâng cao hơn, bởi đối với những hợp đồng, giao dịch có giá trị rất lớn thì mức thu đó hoàn toàn không tương xứng với trách nhiệm của công chứng viên khi chứng nhận hợp đồng giao dịch này. Theo Luật Công chứng thì các công chứng viên phải chịu mọi trách nhiệm cá nhân trước pháp luật về những văn bản công chứng do mình chứng nhận. Điều đó có nghĩa là: Khi có lỗi xảy ra mà phải đền bù thì tổ chức hành nghề công chứng, công chứng viên phải bỏ tiền của mình ra để trả. Việc xác định mức thu cần được tham khảo ý kiến của các hội công chứng và các cơ quan có liên quan. “Trên thực tế, chúng tôi đã ký rất nhiều hợp đồng giao dịch lên tới nhiều nghìn tỷ đồng mà mức thu tối đa có 10.000.000 đồng thì thực sự không phù hợp, không thỏa đáng với trách nhiệm mà công chứng viên phải gánh chịu, nếu có rủi do.” – ông Đăng Mạnh Tiến cho biết.

Về chế độ thu chi, quản lý và sử dụng lệ phí, phí công chứng: Đối với các tổ chức hành nghề công chứng, việc áp dụng nội dung quy định tại Điều 5 của Dự thảo cũng là bất hợp lý, bởi chi phí để duy trì hoạt động của các tổ chức hành nghề công chứng như: Tiền lương cho người lao động, tiền thuê trụ sở, chi phí hành chính, thuế, bảo hiểm trách nhiệm nghề nghiệp, phí hội viên và các chi phí khác… trên thực tế là rất lớn. Hầu hết các tổ chức hành nghề công chứng không thể duy trì hoạt động nếu phải thực hiện theo quy định của Thông tư này.

“Chúng tôi cho rằng: theo Luật Công chứng thì mô hình hoạt động của các văn phòng công chứng là doanh nghiệp - công ty hợp danh, vì vậy, số phí thu được là của doanh nghiệp chứ không phải của Nhà nước. Doanh nghiệp chỉ có trách nhiệm nộp thuế thu nhập doanh nghiệp cho Nhà nước theo quy định của Luật Doanh nghiệp mà thôi. Chúng tôi đề nghị giữ nguyên như quy định hiện hành.” – ông Tiến đề nghị.

Đối với các phòng công chứng nhà nước: Quy định nộp vào ngân sách 100% số lệ phí thu được là khó chấp nhận vì các phòng công chứng nhà nước không còn bất cứ nguồn nào để tồn tại trong điều kiện hầu hết các phòng công chứng đang phải tự chủ về tài chính. Thêm nữa, cần quy định rõ khái niệm “phí công chứng” và “lệ phí công chứng”. Theo Luật Công chứng thì chỉ có “phí công chứng” mà không có “lệ phí công chứng”.

Thông tư được ban hành sẽ là văn bản quy phạm pháp luật mà các tổ chức hành nghề công chứng phải thực hiện. Thiết nghĩ, với những góp ý xây dựng từ những người đang trực tiếp hành nghề công chứng. Mong rằng cơ quan chủ trì soạn thảo và ban hành Thông tư (Bộ Tài chính) cần xem xét kỹ lưỡng, lấy ý kiến rộng rãi nhằm chỉnh lý cho phù hợp để Thông tư khi áp dụng thực hiện nhận được đồng thuận cao từ những đối tượng bị điều chỉnh để đi vào cuộc sống./.